悄然发生20年

全球可再生能源发展正在迈向光明的未来。本研究对s上世纪90年代末以来的全球电力市场数据进行了分析发现,过去二十年来,全球风电与太阳能装机增长速率已经超过了所有其他传统能源,从无到有累计增加将近4.3亿千瓦装机。但或许现在宣布化石能源时代的终结还过于乐观,因为在这20年期间,煤电的装机也增加了超过4.75亿千瓦,意味着在2050年前,这些煤电装机将累计增加排放55 亿吨二氧化碳。

2010 年,全球可再生能源的装机增长量相当于1970 年至2000 年间的年均全球能源新增装机。如果各个国家都提出有法律约束力的碳减排目标,并配套较好的可再生能源政策,可再生能源将有机会取代发达国家服役期满的老旧火电站,同时也将在发展中国家的新增电力发展中扮演重要角色。

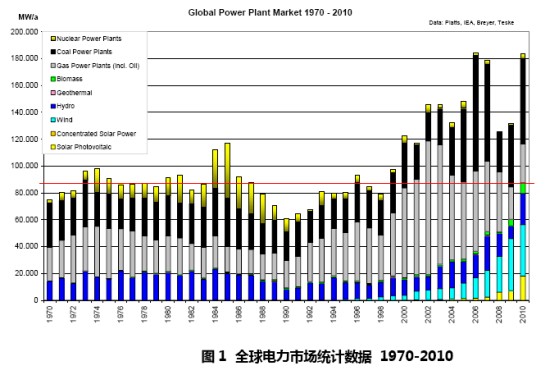

本简报回顾了过去40年全球电力市场发展,并对未来40年新能源驱动的电力市场发展趋势进行了预测。从1970年到1990年的20年间,发达国家通过发展煤、天然气以及水电完成了自身的电力发展,那时的电力行业主要被国有与地方大企业垄断。核电工业从70年代到80时年代中期曾经有着稳定的增长,但在1986年的切尔诺贝利事敀之后开始明显衰落,并在各种复苏的预言中保持沉寂。从1990年开始到2000年的十年,全球电力工业开始转型。由于发达国家电力需求增长放缓,并鼓励电力市场自由化,新建电厂逐渐减少。由于煤电站不核电站投资巨大,投资回收期相对较长,在市场化的投资环境下融资困难,相比之下天然气电站更有优势,于是在接下来的10年间进入了天然气电的大发展时代(见图1)。

电力市场自由化对电力技术的选择影响深远。美国与欧洲的电力自由化直接导致了投资转向天然气。而中国则选择了大量的煤电。近年来,新能源开始倍受中国投资者的青睐,自2009 年起可再生能源投资甚至超越了煤电。

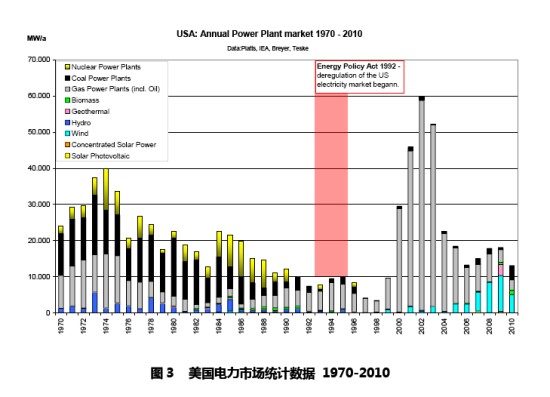

美国

1992年,《能源政策法案》的颁布标志着美国电力市场进入自由化时代,整个市场的游戏规则从此改变。投资者的电力技术选择开始从煤电、核电转向天然气与风电。从2005年开始,国家实施了一系列新能源扶持项目,风电逐渐占据了更多的市场份额。过去几年里,光伏业逐渐在市场中凸显其作用,根据预测,未来光伏装机可以达到2200万千瓦(见图3)。

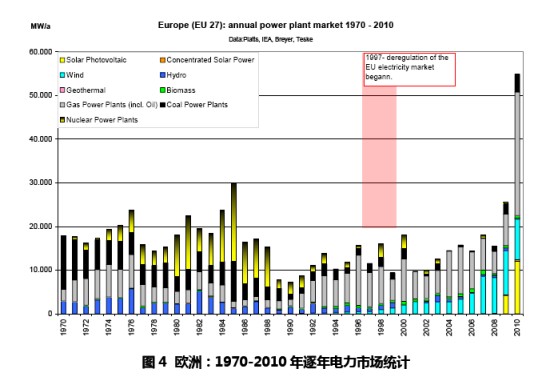

在美国开始取消对电力行业的管制五年之后,欧洲也开始了类似的转型,同样给电力市场带来重大影响。电力投资者逐渐减少对新电站的投资,更多的老电厂开始超期服役。在新增的电力供应中,煤电与核电只分到了不到10%的市场份额。90年代末,欧盟16国自己宣布的可再生能源发展目标,以及固定上网电价政策,使得在政策保障下风电与光伏发电得到了长足的发展。2010 年,由于一大批老电厂服役到期,电力装机又迎来了一次飞跃式的增长。

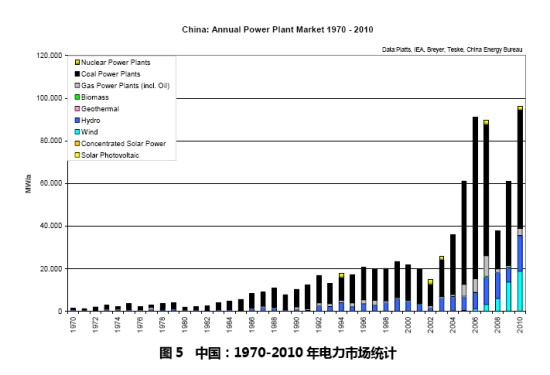

自从90年代末中国经济开始稳定增长,电力需求也随之增长,特别是2002年以后迎来了煤电建设的爆发性增长。到2006年,中国煤电增长达到新高,占到了当年全球煤电新增装机的88% 。与此同时,中国也在努力关闭低能效、高污染的火电厂,“十一五”期间一共关闭了7682.5万千瓦的小火电,超过整个英国的火电装机。虽然煤电依然在中国的新增电力供应占据主要地位,风电也在中国迎来了高速的发展。从2003年开始,中国新增风电装机每年翻番,在2010年达到了1800万千瓦,占据全球风电市场的49% 。此外,中国政府努力增加可再生能源的投资,2009年风电与水电的投资达到了1627亿人民币,相当于新建电能投资的46%,第一次超过了煤电投资(1492亿)。2010年这个数字达到了1680亿,投资占比达到了50.8%,同比增加4.8% 。

全球电力市场:可再生能源攻城略地

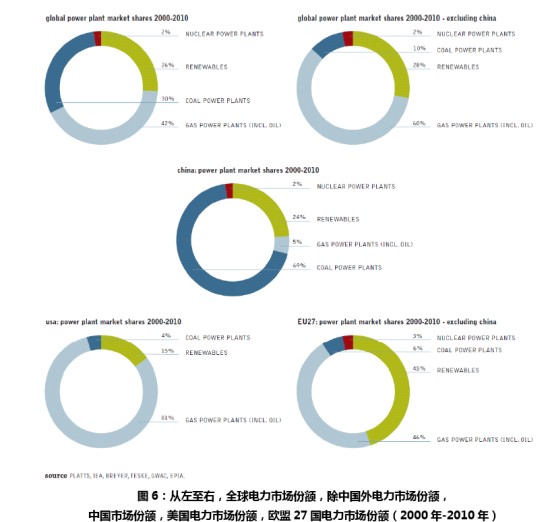

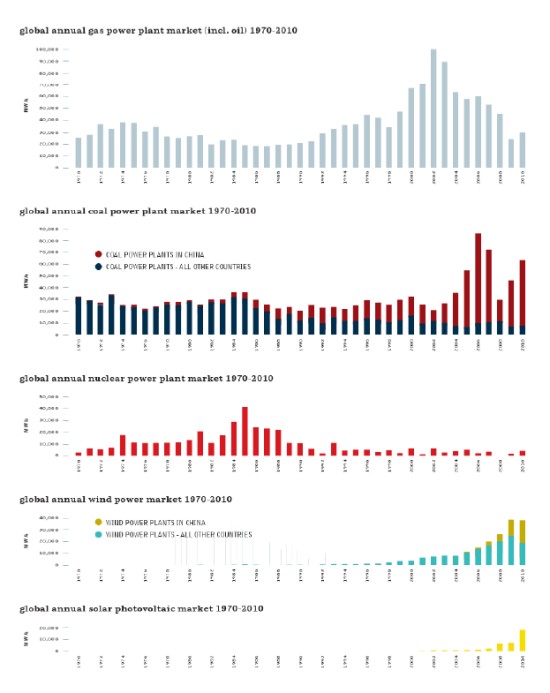

2000年以来,风能在全球电力市场所占的份额不断增长。虽然目前,风能市场依然由德国、丹麦、西班牙以及最近的中国等少数国家主导,但是,全球已经有超过70个国家相继开展了风电项目。继风电之后,2005年以来,太阳能光伏产业也有相应的发展。在2000 年到2010 年间,全球新建电厂中有26%是利用可再生能源,其中以风能为主,42%是燃气电厂。天然气不可再生能源占据了全球新增电力市场的2/3,另外的1/3为燃煤电厂。核电依然没有太明显的增长,只有2%的市场份额。

过去十年中,全球新增可再生能源装机为4.3 亿千瓦,同期增加了4.75 亿千瓦的火电,这意味着到2050年将累积增加55亿吨的二氧化碳排放。而这些新增的火电厂中有78%(3.75 亿千瓦)在中国。

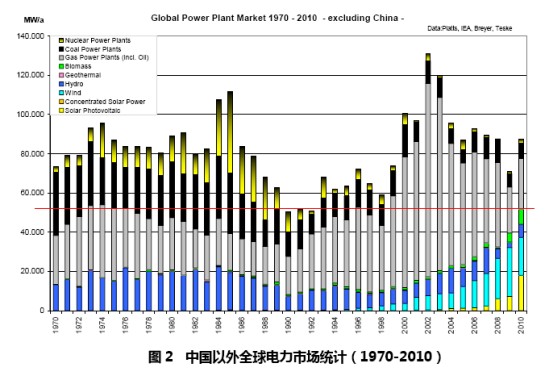

一场全球性的能源革命已经启动。当我们不再将眼光聚焦中国——这个唯一的大规模扩张煤炭的国家, 一场抛弃煤炭和核能转向发展可再生能源和天然气的能源革命趋势就更加清晰:大约28%的新建电厂为可再生能源,60%为燃气电厂,两者合计88%。 煤炭只取得了10%的市场份额。

虽然在2000年到2010年,中国新增3.5亿千瓦火电装机,是欧盟的两倍。但不此同时,中国最近已经启动了风电市场,接下来将是太阳能光伏。

对比各地区可再生能源在2000年到2010年间电力市场发展的份额占比,欧盟最高,达到了41%,中国第二为24%,美国占比15% 。

2000年以来,美国没有新建核电厂,火电装机新增1200万千瓦。同时,新增了2.4亿千瓦 的燃气电厂和4500万千瓦的可再生能源(见图6)。

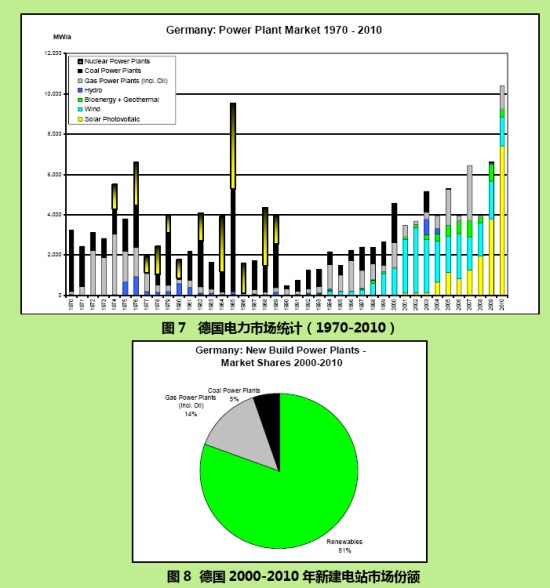

1970到1990年间,德国新建电厂主要是煤电、核电和气电。1986年切尔诺贝利核电站事故之后,核电扩张停止。燃煤电厂(主要是用褐煤电厂代替前民主德国的旧电厂)在2000年之后也几乎完全停止了。

1991年1月,德国采取对可再生能源强制上网法,确保了对新能源建成后20年的电网接入和固定上网电价。这项立法为德国的可再生能源行业奠定了坚实基础。伴随着1998年的电力行业自由化发展,这部法律也进行了较大的调整,并在2000年4月颁布了一部更有效的新法。新法颁布后的十年间,德国的可再生能源产业迅速增长,在全球名列前茅,拥有超过38万 名雇员。德国俨然成为全球风能和太阳能光伏产业的领航者(见图7、图8)。

能源革命的未来

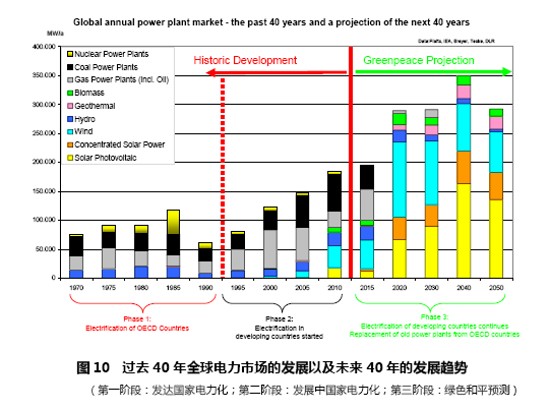

过去的十年里可再生能源保持了两位数的增长,未来风能、太阳能光伏和集热式太阳能发电的前途一片光明,接下来的几年,世界能源发展将迈入关键的转型期,决定着世界能源供应是否朝着100%可再生能源供应发展(见图9)。

图9 全球各发电技术市场份额演变(1970-2010)

在《能源革命》的“能源革命情景”中,有一个关键目标就是:到2050年实现全球每年的二氧化碳排放量减少到100亿吨。而“超前能源革命情景”的提法更加激进,希望使全球碳排放“急刹车”。其中一个假设是要求将燃煤电厂的使用寿命由40年缩短到20年。为了填补因此带来的空缺,可再生能源,尤其是太阳能光伏、风能和集热式太阳能发电的年增长率需要相应提高。“超前能源革命情景”也考虑了未来基本的人口和经济发展带来的能源增长,以及通过提高能源效率减少能源消耗的路线图。比如交通领域,未来采用高效燃料的使用占比将增加,同时电动车辆到2025年将占到更多份额。而供暖领域,热电联产将更多在工业领域得到发展,工业过程余热、太阳能和地热的供热也将得到相应增长。由于交通部门中电动车所占份额增加,未来电力需求也将相应增加。即使是这样,“超前能源革命情景”下的全球总电力需求仍然低于参照情景。

在“超前”情景中,对可再生能源产业所有部门的最新的市场发展进行了预测。随着电动车辆加速普及、智能电网和超级电网加速建设(比基础情景提前10年),这将可以支持更多的不稳定出力的可再生能源(太阳能和风能)。因此,可再生能源在全球一次能源供应中的占比达到40%将会提前10年(到2030年)实现。相反的,出于可持续发展的考虑,生物质能源和大型水电项目的数量在两种能源革命情景中保持不变。

IPCC可再生能源特别报告(SRREN)中的能源革命

2011年5月发布的IPCC(政府间气候变化专门委员会)可再生能源特别报告对各种可再生能源在不同地区的资源禀赋,以及经济、政策、市场和技术发展状态给出了全面、综合的分析。为了全面分析可再生能源在全球和区域层面减少二氧化碳排放所将承担的角色,特别报告分析了160多种全球能源情景。这是当前可获得的最全面的科学分析。在这160多种情景中,着重选取了三个具有代表性的碳减排情景进行了深入分析。绿色和平的“能源革命情景”是入选的三个之一,也是唯一一个不依赖于核能扩张和尚未完全成熟的碳捕捉与封存(CCS)技术的情景。

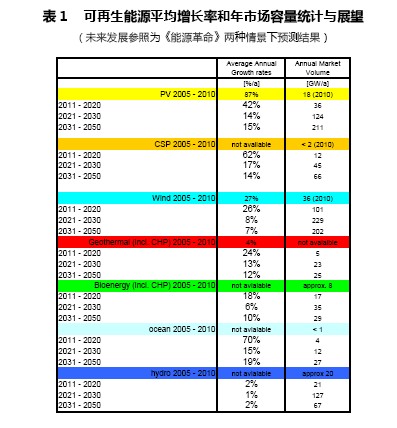

IPCC的报告也将这三个入选的减排情景与国际能源署《世界能源展望2009》中的基础情景进行了比较。这三个情景在全球与区域技术发展潜力的大背景下,进行了可再生能源的运用潜力分析。“能源革命情景”提出了最具雄心的可再生能源全球扩张数字,但也同时指出,只需要发掘全球可再生能源技术潜力的2%,就可以满足2050年全球能源的77%,届时95%的全球电力将来自可再生能源。 总而言之,要实现全球范围内普遍的可再生能源供应既不存在技术瓶颈,也不存在经济障碍,唯一的障碍是有没有适当的能源政策(见图10及表1)。

在20世纪80年代末和90年代初只有少数几个国家制定了可再生能源的发展政策,但是在随后几年特别是在2005-2010年,制定可再生能源发展政策的国家大量增加。

到2009年,已经有85个国家制定了可再生能源发展的政策目标,而四年前只有45个国家。可再生能源电力供应比例已经成为许多国家的发展目标,通常在5%~30%之间,有的国家高达90%。其他目标包括可再生能源占一次能源供应或最终能源供应的比例(一般是占10%~20%),以及具体技术的装机容量,或可再生能源供应总量。大多数国家最近的可再生能源发展目标都设定在2020年及以后。欧洲的发展目标(到2020年可再生能源占最终能源的20%)是发达国家中的关键一环。巴西是发展中国家的领头羊(到2030年可再生能源占电力的75%),还有中国(到2020年,包括可再生能源的非化石能源占能源消费的15%)、印度(到2022年实现2000万千瓦的太阳能装机)和肯尼亚(到2030年400万千瓦的地热装机)。许多国家还设定了区域和地方一级的发展目标。

可再生能源发电的政策目前至少存在于83个国家。其中,固定上网电价的政策最为常见。 2010年,至少有50个国家和25个州/省份实行固定上网电价政策,而超过半数的地区引入这一政策不到五年。对于固定上网电价政策的支持持续增长,并越来越多地在国家和省一级区域得到采纳。从全球来看,可再生能源发电配额制(RPS)政策目前已经得到了10个国家政府和46个州/省政府的支持。大多数可再生能源发电配额制(RPS)政策要求可再生能源的比例达到5%~20%,并一直持续到2020年以后。

可再生能源支持政策往往也与经济激励手段相组合,包括直接投资补贴、奖金或者返还等,至少有45个国家拥有此政策。其他税收优惠政策也很常见,如投资税收抵克和进口减税。特别是太阳能光伏市场已经享受备份资金补贴和税收优惠。能源生产费或“保费”也存在于少数几个国家。对可再生能源发电容量的竞争性招标也是现在通行的做法,而分布式发电净计量法律已经在至少10个国家和美国的43个州获得通过。

可再生能源项目融资不同于煤电或核电项目的融资。虽然大部分的可再生能源项目的规模只有几个千瓦到几万千瓦之间,而且融资规模更小,但是这些项目的数量都远远大于那些规模非常大的(百万千瓦及以上)燃煤发电项目。然而,电力政策的要求是相似的:可再生能源项目的开发商要有足够信心风电场或其他项目发出来的所有电可以以不低于某个水平的价格卖给电网,而且在电场收回整个融资的期间内能够保证电网的顺利接入。这与燃煤电厂的独立电力生产商融资的概念(IPP`S)并无二致,需要在特定的时间内,有相应的购电合同来支持这个项目、并有该项目接入电网的保证。发电厂的生存要求必须有一个基本的上网电价,而仅仅依靠股市价格或可交易的二氧化碳减排量、可再生能源配额是无法提供这种生存保证的。数百万美元的投资需要可靠和安全的收入预期。

因此,绿色和平一直在为设定固定上网电价体系摇旗呐喊,这包括建立一套保证收购价格和确保优先上网接入。不独立电力生产商(IPP)的发电购买合同之间唯一的区别是,固定上网电价的高低不是独立电力生产商和电网运营商谈判的结果,而是作为一个标准设立的,因为小企业不可能与电网运营商讨价还价。固定上网电价是迄今为止最具成本效益的可再生能源引入机制,它的成功在德国上世纨90年代初风电产业的起步历程中得到了证实。

来自联合国环境规划署-彭博新闻社-查塔姆研究所联合报告的结论:

2009年“可再生能源私营融资--决策者指南”:

- 金融机构对每个潜在的投资机会的优点回报进行经营风险的评估。项目评估、文件及尽职调查的进行方式不其他部门的投资是一致的。

- 可再生能源的风险状况可以很好地与金融机构的评估相匹配,这些评估来自银行、养老基金、私人股本和风险投资。然而,可再生能源部门需要明确的政策环境来进行项目融资,吸引私人资金和股本。

- 新兴市场和发展中国家的可再生能源项目面临更多的挑戓,包括不稳定的政治制度、当地货币汇率变化因素或缺乏基础设施等问题。缓解这些风险的途径包括建立当地合作关系以及申请公共基金这样的软贷款、申请赠款以及公共保险计划拨款。

“从盈利和操作的角度来看,政策法规仍然是确保项目长期稳定的关键。当务之急是,法规和政策都应该是明确的、持续时间长、并以法律为基础的,从而保证私营资金不断投资可再生能源部门。”

研究方法:

该分析是基于UDI WEPP普氏、国际能源署、全球风能理事会和欧洲光伏产业协会的数据库,以及布雷耶博士(Christian Breyer)和玛祖拉-阿马塔-戈瑞(Marzella Amata Göig)的研究。请注意,不同的统计数据库使用不同的燃料种类,并且一些电厂在使用不止一种燃料。为了避克重复计算,我们使用了不同的燃料组。国家数据可能不同于基础的国际数据。

--- 斯凡•泰斯克,绿色和平国际可再生能源高级专家